OBVEZNA SOCIALNA ZAVAROVANJA PODJETNIKA – SAMOZAPOSLENE OSEBE

Osebe z dejavnostjo se morajo vključiti v sistem obveznega socialnega zavarovanja. V to zavarovanje se vključijo že ob registraciji dejavnosti na točki portala SPOT. Na novo se zavarovalna osnova določi glede na doseženi dobiček, izkazan v obračunu akontacije dohodnine in dohodnine od dohodka iz dejavnosti, najpozneje za mesec april.

Osebe, ki so obvezno zavarovane na podlagi statusa fizične osebe, ki opravlja samostojno dejavnost (samozaposlene osebe), prispevke plačujejo od zavarovalne osnove, določene po predpisih o pokojninskem in invalidskem zavarovanju.

V skladu s 4. členom ZPSV morajo samozaposlene osebe plačevati naslednje prispevke:

- prispevek za obvezno pokojninsko in invalidsko zavarovanje,

- prispevek za obvezno zdravstveno zavarovanje,

- prispevek za starševsko varstvo in

- prispevek za zaposlovanje.

Zavarovalna osnova se določi glede na doseženi dobiček samozaposlene osebe v preteklem letu.

Vrste in stopnje prispevkov, ki jih plačujejo samozaposlene osebe, so razvidne iz naslednje tabele:

| Vrsta prispevka | Stopnja prispevka zavarovanca | Stopnja prispevka delodajalca |

| za pokojninsko in invalidsko zavarovanje | 15,50 % | 8,85 % |

| za zdravstveno zavarovanje | 6,36 % | 6,56 % |

| obvezni zdravstveni prispevek – OZP* | mesečni pavšal | / |

| za starševsko varstvo | 0,10 % | 0,10 % |

| za primer brezposelnosti | 0,14 % | 0,06 % |

| za poškodbe pri delu in poklicne bolezni | / | 0,53 % |

| SKUPAJ | 22,10 % od zavarovalne osnove + mesečni pavšal OZP | 16,10 % |

*velja za obdobje od januar 2024 dalje

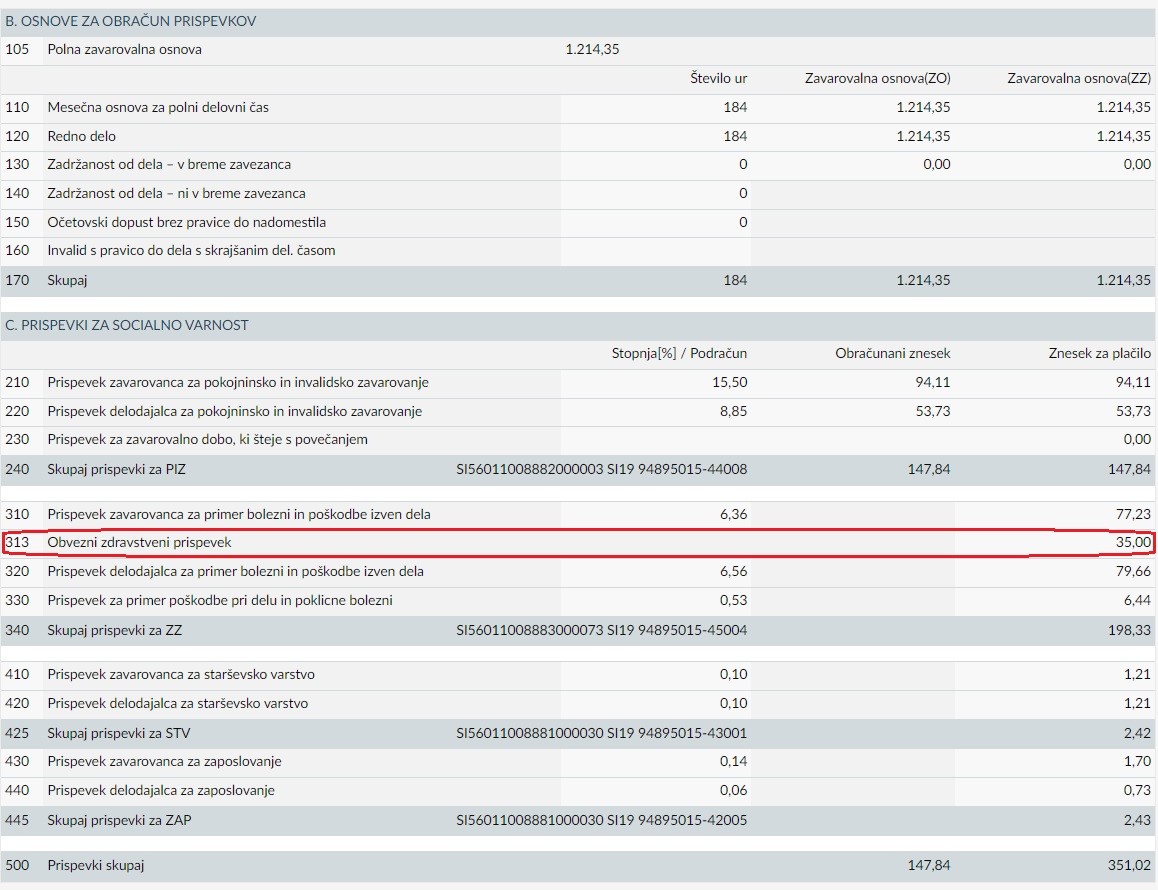

S 1. januarjem 2024 je bil uveden obvezni zdravstveni prispevek (OZP), ki se za obdobje od januarja 2024 dalje plačuje za vse zavarovance, ki plačujejo ostale obvezne prispevke za zdravstveno zavarovanje. Za obdobje od vključno meseca januarja 2024 do vključno februarja 2025 znaša OZP 35 EUR mesečno. OZP se uskladi enkrat letno, in sicer 1. marca z rastjo povprečne bruto plače v Republiki Sloveniji v preteklem letu po podatkih Statističnega urada Republike Slovenije. Za plačilo OZP so zavezani tudi zavarovanci – samozaposlene osebe.

OZP se plačuje sočasno s plačilom ostalih obveznih prispevkov za socialno varnost in se pobira v istem postopku ter na isti način kot ostali obvezni prispevki. FURS pobira OZP za zavezance, ki tudi ostale obvezne prispevke plačujejo pri FURS na podlagi predpisanih obračunov (REK, OPSV obrazci).

Za zavarovance – samozaposlene osebe se OZP pobira na podlagi OPSVZ obrazca.

Zavezanec – samozaposlena oseba, ki za določen mesec nima obveznosti za obračun in plačilo OZP na podlagi OPSVZ obrazca, npr. ker mu je OZP za ta mesec obračunal in plačal glavni delodajalec, ali ker mu plačilo OZP kot vojnemu veteranu zagotavlja Republika Slovenija, to ustrezno izpolni v OPSVZ obrazcu (polje 081).

Podrobnejša pojasnila o obračunavanju OZP so na voljo v podrobnejših opisih na spletni strani Finančne uprave – FURS, po posameznih vrstah zavarovancev:

https://www.fu.gov.si/davki_in_druge_dajatve/podrocja/prispevki_za_socialno_varnost/

in na Zavod za zdravstveno zavarovanje Slovenije – ZZZS:

OSNOVE za plačilo prispevkov za socialno varnost na FURS:

Samozaposlene osebe se zavarujejo za polni zavarovalni čas, če ni z zakonom drugače določeno.

Samozaposlena oseba se zavaruje za krajši delovni čas:

- v kombinaciji z delovnim razmerjem, sklenjenim za krajši delovni čas,

- v kombinaciji s pravico do dela s krajšim delovni časom po predpisih o starševskem varstvu,

- če uveljavi pravico do delne starostne pokojnine,

- če se kot upokojenec delno reaktivira (uživalec pokojnine, ki ponovno prične opravljati dejavnost).

Prispevki za S.P. za leto 2024 so vezani na povprečno plačo za leto 2023. Ta znaša 2.220,95 evra bruto. Ker se je ta v primerjavi s povprečno plačo 2022 povišala, so višji tudi prispevki za S.P. za leto 2024. Gre za prispevke, ki jih samostojni podjetniki plačujejo za zdravstveno zavarovanje in poškodbe pri delu, pokojninsko in invalidsko zavarovanje ter starševsko varstvo in za zaposlovanje. Odstotek prispevkov znaša 38,2 % od osnove. Osnova pa je 60 odstotkov povprečne plače v RS za leto 2023. V tem primeru gre za minimalne prispevek za S.P. v letu 2024. Maksimalni prispevki pa se določijo po maksimalni zavarovalni osnovi. Ta je triinpolkratnik povprečne plače za leto 2023.

Minimalni prispevki za samozaposlene v letu 2023 so znašali 463,87 evra, maksimalni pa 2.705,97 evra. Za leto 2024 pa so nekaj evrov višji. S strani SURS-a je objavljen podatek o povprečni plači za leto 2023. Ta je 2.220,95 evra. To pomeni, da minimalna zavarovalna osnova znaša 1.332,75 evra. Minimalni prispevki za S.P. za leto 2024 znašajo 544,04 evra. Maksimalna zavarovalna osnova je 7.773,33 evra. To pomeni, da maksimalni prispevki za S.P. za leto 2024 znašajo 3.004,40 evra.

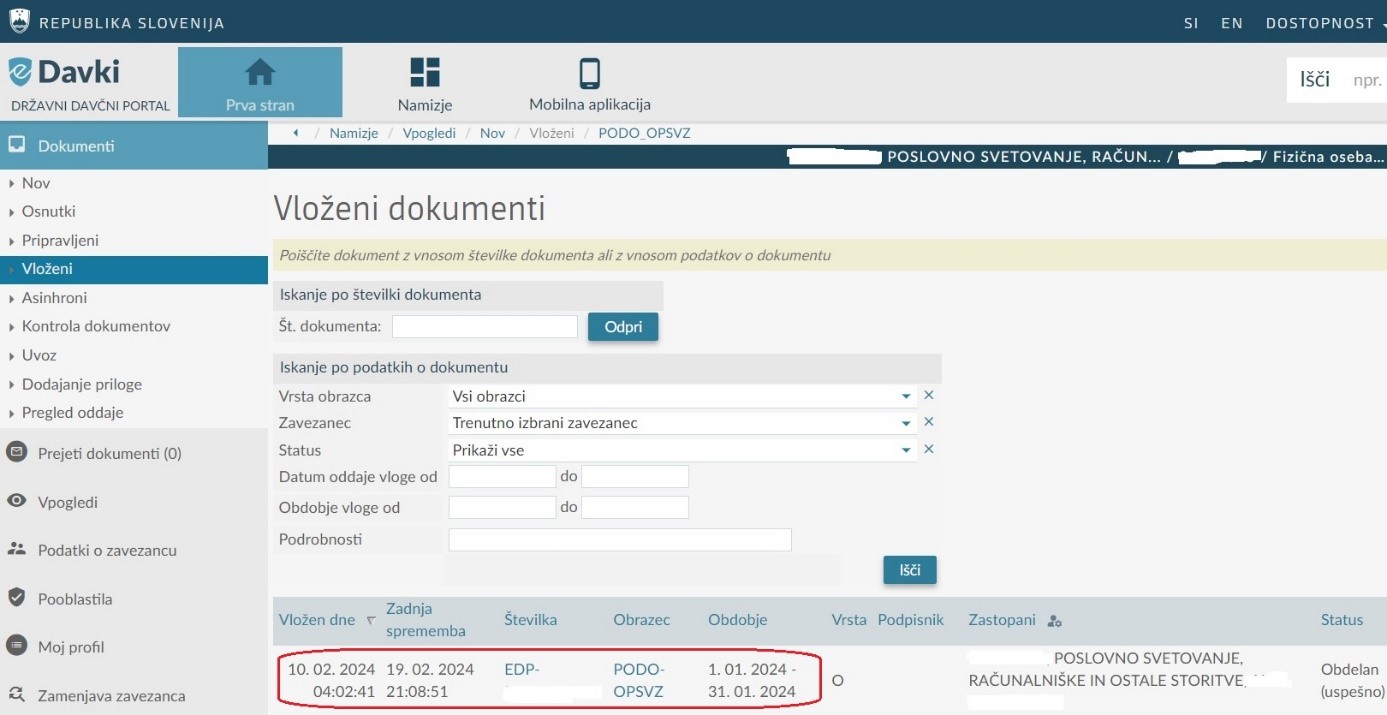

E-DAVKI: PRIMER OPSV obrazec, kjer je vključen OZP od 1.1.2024 dalje

V tem članku podrobneje opredeljujemo prispevke samostojnih podjetnikov za socialno varnost. Samostojni podjetniki si sami plačujejo prispevke za socialno varnost. Podatki za obračun se avtomatsko kreirajo v e-davkih. Poravnati jih morajo do 20. v mesecu za pretekli mesec.

Davčni organ sestavi pred izpolnjen obračun prispevkov za socialno varnost (PODO-OPSVZ) in ga najpozneje do 10. dne v mesecu za pretekli mesec vroči zavezancu elektronsko prek portala eDavki. Zavezanec se na e-DAVKIH registrira, kjer lahko spremlja svojo kartico in ostale dokumente vezane na poslovanje podjetnika. Informacijo o višini prispevkov podjetnik lahko vidi na e-DAVKIH pod vloženimi dokumenti.

Če podatki v POPSV niso pravilni in/ali popolni, ali če POPSV ni bil odložen, mora zavezanec v sistem eDavki sam predložiti OPSVZ najpozneje do 15. dne v mesecu za pretekli mesec. Prispevki morajo biti plačani najpozneje do 20. dne v mesecu za pretekli mesec.

Davčni organi zavezancem NE pošiljajo nobenih položnic za plačilo obveznih prispevkov za socialno varnost.

E-DAVKI – VLOŽENI DOKUMENTI: Primer Obrazec PODO – OPSVZ

Da podjetnik lahko dostopa do portala eDavki, si mora predhodno urediti digitalno potrdilo in se z njim registrirati v sistem. Namestiti si mora tudi elektronsko komponento. Ta služi podpisovanju dokumentov, ki jih bo vlagal.

Pred prvo uporabo portala e-Davki je obvezna registracija. Zavezanec se lahko v eDavke registrira na dva načina. Enostavnejši način je registracija z davčno številko in geslom. Drugi način je registracija z kvalificiranim digitalnim potrdilom. V tem primeru lahko zavezanec izbere eno izmed štirih kvalificiranih digitalnih potrdil, a le digitalno potrdilo sigen-ca je za fizične osebe brezplačno. Postopek prevzema in cenik sta objavljena na spletnih straneh ponudnikov digitalnih potrdil.

Digitalna potrdila:

- SIGOV-CA ali SIGEN-CA (Ministrstvo za javno upravo)

- POŠTA®CA (Pošta Slovenije, d. o. o.)

- AC-NLB (Nova Ljubljanska banka, d. d.)

- HALCOM CA FO (Halcom, d. d.)

Prevzem in shranjevanje spletnega kvalificiranega digitalnega potrdila

Spletno digitalno potrdilo lahko zavezanci prevzamejo in shranijo na dva načina:

- v interno zbirko brskalnika (ne potrebujejo pametne kartice in čitalnika pametne kartice) ali

- na pametno kartico (potrebujejo čitalnik pametnih kartic).

Natančna navodila za prevzem spletnega kvalificiranega digitalnega potrdila so na spletnih straneh ponudnikov kvalificiranih digitalnih potrdil. Po pridobitvi kvalificiranega digitalnega potrdila se lahko opravi prva registracija v sistem e-Davki. Če imajo zavezanci pri tem težave, se lahko obrnejo na tehnično pomoč prek elektronskega naslova SD.fu@gov.si ali po telefonu na številko (05) 2976 800 vsak dan od ponedeljka do petka od 8. do 18. ure.

Podjetnik lahko uporabi tudi mobilno aplikacijo eDavki. V mobilno aplikacijo eDavki se zavezanec registrira z davčno številko in geslom. Vstop z digitalnim potrdilom ni mogoč. Za mobilno aplikacijo eDavki in spletni portal eDavki se uporablja isti uporabniški račun. Če ste se v eDavke že registrirali z davčno številko in geslom preko spletnega portala eDavki, se vam v mobilno aplikacijo ni treba na novo registrirati, temveč se zgolj prijavite z istim geslom. Več informacij je objavljenih na strani Finančne uprave RS.

Podjetnik dostopa do e-DAVKOV na FURS-ovi spletni strani (prijava desno zgoraj):

http://edavki.durs.si/OpenPortal/Pages/StartPage/StartPage.aspx.

Za vso to birokracijo pri plačilu prispevkov (kot tudi npr. pripravo napovedi oz. oddajanje obračunov) lahko poskrbi tudi računovodski servis, katerega pa mora podjetnik pooblastiti.

Izpolniti morajo poseben obrazec, ki je objavljen na spletni strani e-Davki. Izpolnjen in podpisan obrazec morajo oddati pristojnemu finančnemu uradu, na območju katerega imajo prebivališče.

Kontaktni podatki uradov so objavljeni na spletni strani Finančne uprave RS.

Več o tem si lahko preberete na spletni strani FURS v brošuri (klik na): Davki za začetnike – FINANČNA UPRAVA REPUBLIKE SLOVENIJE.

Zavezanci se sami odločijo, ali bodo plačevali minimalne prispevke za socialno varnost (če za to izpolnjujejo pogoje) ali višje oziroma najvišje možne prispevke za socialno varnost, ki predstavljajo 3,5-kratnik zadnje znane povprečne letne plače zaposlenih v RS, preračunane na mesec (PP).

Zavezanci, ki imajo dobiček nižji od 60 % PP, plačajo v letu 2024 prispevke za socialno varnost v višini 60 % PP, ki za leto 2023 znaša 2.220,95 evra.

IZRAČUN MINIMALNIH PRISPEVKOV ZA SOCIALNO VARNOST

Minimalni prispevki za socialno varnost (za S.P.):

| Naziv prispevkov | Stopnja | Za plačilo |

| Skupaj prispevki za pokojninsko in invalidsko zavarovanje | 24,35% | 324,48 EUR |

| Skupaj prispevki za zdravstveno zavarovanje | 13,45% | 214,23 EUR |

| Skupaj prispevki za starševsko varstvo | 0,20% | 2,66 EUR |

| Skupaj prispevki za zaposlitev | 0,20% | 2,67 EUR |

| Prispevki skupaj | 38,20% | 544,04 EUR |

Maksimalni prispevki za socialno varnost (za S.P.):

| Naziv prispevkov | Stopnja | Za plačilo |

| Skupaj prispevki za pokojninsko in invalidsko zavarovanje | 24,35% | 1.892,81 EUR |

| Skupaj prispevki za zdravstveno zavarovanje | 13,45% | 1.080,51 EUR |

| Skupaj prispevki za starševsko varstvo | 0,20% | 15,54 EUR |

| Skupaj prispevki za zaposlitev | 0,20% | 15,54 EUR |

| Prispevki skupaj | 38,20% | 3.004,40 EUR |

Zavezanci, ki predhodno nikoli niso imeli registrirane dejavnosti, so deležni oprostitve prispevka za pokojninsko in invalidsko zavarovanje (PIZ): v prvih 12 mesecih v višini 50 % zneska prispevka, v naslednjih 12 mesecih pa v višini 30 % prispevka.

* Za obdobje od januar 2024 dalje zavezanci poleg navedenih prispevkov plačajo tudi obvezni zdravstveni prispevek (OZP) v višini 35€.

Zgoraj navedene podatke (Osnove za plačilo ter zneski prispevkov za socialno varnost) lahko podjetnik preveri na spletni stani FURS: Osnove za plačilo ter zneski prispevkov za socialno varnost | FINANČNA UPRAVA REPUBLIKE SLOVENIJE (gov.si)

Podjetniki začetniki ne spreglejte delne oprostitve plačila prispevkov, ki so namenjeni tistim podjetnikom, ki so se prvič vpisali v katerikoli register.

Od 1. julija 2013 dalje je ob prvem vpisu v poslovni register mogoče uveljavljati delno oprostitev plačila prispevkov za pokojninsko in invalidsko zavarovanje.

Minimalni prispevki, februar 2024 znašajo 544,04 € (v tem znesku ni upoštevana 50% oprostitev plačila PIZ za podjetnike, ki so prvič vpisani v register).

Namen delne oprostitve je zmanjšati obremenitev samozaposlenih oseb ob začetku opravljanja dejavnosti ter spodbujanje podjetništva.

Osebe, ki so obvezno pokojninsko in invalidsko zavarovane kot samozaposleni, so:

- v prvih 12 mesecih poslovanja po prvem vpisu v poslovni register ali v drug register oziroma evidenco oproščene plačila prispevka zavarovanca za ZPIZ in prispevka delodajalca v višini 50 odstotkov zneska prispevka. Minimalni prispevki za s.p. v tem primeru znašajo 381,80 evrov mesečno;

- v naslednjih 12 mesecih oproščene prispevka zavarovanca in prispevka delodajalca v višini 30 odstotkov zneska prispevka. Minimalni prispevki za s.p. v tem primeru znašajo 446,69 evrov mesečno.

V primeru, da podjetnik uveljavlja 50% oprostitev prispevkov za PIZ, znašajo najnižji prispevki za samozaposlenega podjetnika za februar 2024 v višini 381,80 € mesečno (v naslednjih 12 mesecih (v drugem letu) se lahko uveljavlja 30% oprostitev prispevkov za PIZ in znašajo 446,69 € mesečno).

IZRAČUN PRISPEVKOV ZA SOCIALNO VARNOST, KADAR DOBIČEK PRESEGA 60 % PP

Osebe z dejavnostjo plačujejo prispevke za socialno varnost od zavarovalne osnove. Ta se izračuna na podlagi dobička zavarovanca, obračunanih prispevkov za socialno varnost in podatka o PP. Stopnje prispevkov so v spodnji tabeli.

| Vrsta prispevka | Stopnja prispevka zavarovanca | Stopnja prispevka delodajalca |

| za pokojninsko in invalidsko zavarovanje | 15,50 % | 8,85 % |

| za zdravstveno zavarovanje | 6,36 % | 6,56 % |

| obvezni zdravstveni prispevek – OZP* | mesečni pavšal | / |

| za starševsko varstvo | 0,10 % | 0,10 % |

| za primer brezposelnosti | 0,14 % | 0,06 % |

| za poškodbe pri delu in poklicne bolezni | / | 0,53 % |

| SKUPAJ | 22,10 % od zavarovalne osnove + mesečni pavšal OZP | 16,10 % |

*velja za obdobje od januar 2024 dalje

Zavarovalna osnova je dobiček (prihodki minus odhodki), povečan za znesek obračunanih prispevkov za socialno varnost, ki se zmanjša za 25 %. Od tako določene zavarovalne osnove se plačajo prispevki za socialno varnost po stopnjah, ki so v zgornji tabeli.

Primer izračuna prispevkov osebe z dejavnostjo za februar 2023, ki je septembra 2021 prvič registrirala dejavnost in plačevala minimalne prispevke. V letu 2022 je imela 20.000 € dobička. Zavarovalna osnova = (20.000,00 € + 5.390,94 €) – 25 % = 19.043,21 € / 12 mesecev = 1.586,93 €

Od te zavarovalne osnove (1.586,93 evra) osebe z dejavnostjo izračunajo višino prispevkov za socialno varnost po stopnjah, ki so v zgornji tabeli. Glede na to, da imajo možnost uveljavljati še 30-odstotno oprostitev prispevka za PIZ (ker so v letu 2021 prvič registrirale dejavnost), je njihova višina prispevkov za socialno varnost takšna, kot je prikazana v naslednji tabeli.

| PRISPEVKI | IZRAČUN | ZNESEK |

| skupaj prispevki za PIZ (oprostitev 30 %) | (1.586,93 x 15,50 %) + (1.586,93 x 8,85 %) – 30 % |

270,49 € |

|

skupaj prispevki za ZZ |

(1.586,93 x 6,36 %) + (1.586,93 x 6,56 %) + (1.586,93 x 0,53 %) |

213,44 € |

| skupaj prispevki za starševsko varstvo | (1.586,93 x 0,10 %) + (1.586,93 x 0,10 %) |

3,17 € |

| skupaj prispevki za primer brezposelnosti | (1.586,93 x 0,14 %) + (1.586,93 x 0,06 %) |

3,17 € |

| SKUPAJ | 490,28€ |

Kako poravnati prispevke za socialno varnost?

Prispevki za socialno varnost se plačujejo v tri različne blagajne (proračun RS, blagajno ZPIZ in blagajno ZZZS), ima vsaka blagajna svoj račun (IBAN). Potemtakem je treba vsak mesec izpolniti vsaj tri različne plačilne naloge (UPN). V brošuri Davki za začetnike – FINANČNA UPRAVA REPUBLIKE SLOVENIJE, na str. 14 in 15, so primeri izpolnjenih UPN (zneski – začetniki).

Podjetnik si lahko zmanjša stroške položnic, tako da združi različne dajatve na eni položnici (UPN). Kako to stori si lahko preberete v brošuri Davki za začetnike – FINANČNA UPRAVA REPUBLIKE SLOVENIJE, na str. 15 in 16.

Osebe z dejavnostjo lahko vse prispevke za socialno varnost plačajo v enem znesku, če se v svoji spletni banki prijavijo na prejem e-računa, pri čemer se s prejeto prijavo na prejem e-računa šteje, da se zavezanec strinja s » Splošnimi pogoji plačevanja dajatev z e-računom«. Davčni organ bo takšnemu zavezancu na podlagi obračuna prispevkov za socialno varnost pripravil t.i. zbirni plačilni nalog, ki bo vseboval podatke o javnofinančnih blagajnah, vrstah in višini dajatev, ki jih je treba plačati. Zbirni plačilni nalog bo FURS poslal zavezancu (prek njegove banke) v obliki e-računa v enotni standardizirani obliki eSlog, ki bo vključeval tudi obvestilo v pdf obliki.

Opomnimo še, da prispevki za študentski s.p. (višina prispevkov za dijake in študente) so že nekaj let enaki višini prispevkov za polni s.p. (gre za samozaposleno osebo, ki je zavarovana za polni delovni čas 40 ur), kajti študentski s.p. že nekaj let ne obstaja več.

Glede prispevkov za s.p. v času porodniškega dopusta, opomnimo, da samostojnim podjetnicam med porodniškim dopustom ni treba plačevati prispevkov, saj jim te iz proračuna izplačuje država.

Prav tako jim pripada pravica do materinskega nadomestila za čas koriščenja materinskega dopusta. Osnova za izračun materinskega nadomestila je povprečna osnova, od katere so bili obračunani prispevki za starševsko varstvo v zadnjih 12 mesecih pred vložitvijo prve vloge za materinski dopust.

Prvih 105 dni znaša višina materinskega nadomestila 100% osnove. Osnova za posamezno vrsto nadomestila je povprečna osnova, od katere so bili obračunani prispevki za starševsko varstvo v strnjenih 12 mesecih. Pri tem se kot zadnji mesec šteje osnova, od katere so bili obračunani prispevki v predpreteklem mesecu od vložitve prve vloge za dopust. Nadaljnjih 260 dni prejema podjetnica starševsko nadomestilo v višini 90% zgoraj omenjene osnove. Vendar pa to nadomestilo ne sme biti nižje od 55% minimalne plače na dan 31.1.2024 (minimalna plača v letu 2024 je 1253,90€ bruto, neto je 902€), kot to določa ZUTPG (tj. neto 496,10 €).

Materinsko, očetovsko in starševsko nadomestilo, ki se izplačujejo v času materinskega, očetovskega in starševskega dopusta, znaša 100 odstotkov osnove. Materinsko nadomestilo je navzgor neomejeno.

Osnova za materinsko, očetovsko in starševsko nadomestilo je povprečna osnova, od katere so bili obračunani prispevki za starševsko varstvo v strnjenih 12 mesecih, pri čemer se kot zadnji mesec šteje osnova, od katere so bili obračunani prispevki v predpreteklem mesecu od vložitve prve vloge za dopust. Na primer: če ste vlogo vložili septembra 2022, se upoštevajo plače od julija 2021 do junija 2022. Center za socialno delo sam pridobi podatke o osnovi od finančne uprave.

Višina starševskega in očetovskega nadomestila je omejena. Že do sedaj je znašala 2,5-kratnik povprečne mesečne plače, pri čemer se je upoštevala povprečna plača z uskladitvami po zakonu o usklajevanju transferjev posameznikom in gospodinjstvom v Republiki Sloveniji. Po novem pa se bo upošteval podatek o povprečni plači, kot jo ugotovi statistični urad za preteklo leto. Doslej je bilo tako nadomestilo omejeno na 4.239,92 evra bruto, odslej bo ta znesek 5.059,80 evra bruto.

Novost se uporablja od 1. aprila, velja pa tudi za starše otrok, rojenih pred tem datumom. Staršem ni treba vložiti nove vloge, višje izplačilo bodo avtomatično prejeli maja. Podatki za April 2023. Več tukaj.

Popoldanski s.p. ni pravni oziroma zakonski termin. Zato ga ne najdete v zakonih ali pravnih aktih. Gre za pogovorni izraz, ki označuje samostojnega podjetnika, ki opravlja postranski poklic in ki si prispevkov za socialna zavarovanja ne plačuje sam, ampak je zavarovan za polni delovni čas pri drugem delodajalcu. Nosilec popoldanskega s.p. kot nadomestilo za opravljanje dejavnosti plačuje pavšalne mesečne prispevke.

Glede višine pavšalnih mesečnih prispevkov za socialno varnost samozaposlenih – t.i. popoldanski s.p., si lahko preberete več v članku, ki je objavljen na SPOT Svetovanje Koroška, več tukaj: https://www.podjetniskicenter-sg.si/Novice/ArtMID/1322/ArticleID/4033.

Če oseba z dejavnostjo zaposluje delavce, mora vložiti prijavo v zavarovanje z dnem nastopa dela po pogodbi o zaposlitvi, vendar najpozneje pred začetkom opravljanja dela. To stori na točki SPOT ali prek spletnega portala SPOT (Slovenska poslovna točka).

Če samostojni podjetnik zaposluje delavce, mora kot delodajalec obračunati in plačati prispevke za delojemalce v rokih in na način, ki je določen za akontacijo dohodnine od dohodkov, od katerih se plačujejo prispevki za socialno varnost v skladu z drugim odstavkom 335. člena ZDavP-1.

Zasebniki plačujejo obveznosti iz naslova prispevkov za socialno varnost na prehodne račune v skladu s Pravilnikom o podračunih ter načinu plačevanja obveznih dajatev in drugih javnofinančnih prihodkov RS (Uradni list RS, št. 141/04).

Delavcu mora izplačati plačo najpozneje do 18. dne v mesecu za pretekli mesec. Do konca plačilnega dne mora delavcu izdati pisni obračun, na katerem so podatki o delavcu in delodajalcu, plači, nadomestilu plače, povračilu stroškov v zvezi z delom in drugih prejemkih, do katerih je delavec upravičen, obračunu in plačilu davkov in prispevkov ter plačilnem dnevu.

Delodajalec mora delavcu najpozneje do 31. januarja izdati za preteklo koledarsko leto pisni obračun plač in nadomestil plač, iz katerega sta razvidna tudi obračun in plačilo davkov in prispevkov.

Na dan izplačila plače mora davčnemu organu predložiti obračun davčnih odtegljajev (obrazec REK-O), ki vsebuje obračun akontacije dohodnine in obveznih prispevkov za socialno varnost. Obračun se odda elektronsko prek sistema e-Davki. Obračunane obveznosti mora delodajalec plačati najpozneje v 5 dneh po izplačilu dohodka.

Delodajalec mora davčnemu organu predložiti obračun davčnega odtegljaja tudi v primeru morebitnih drugih izplačil obdavčljivega dohodka (npr. avtorskega honorarja, izplačila fizični osebi po pogodbi o delu, izplačila dijakom in študentom za obvezno prakso, ipd.) in izplačil povračil stroškov v zvezi z delom ter drugih dohodkov iz delovnega razmerja, ki se ne vštevajo v davčno osnovo. Obračun davčnega odtegljaja mora predložiti na ustreznem obrazcu (REK-O) na dan izplačila dohodka, obračunane davke in prispevke pa plačati najpozneje v 5 dneh po izplačilu dohodka.

Za: SPOT Svetovanje Koroška

PODJETNIŠKI CENTER SLOVENJ GRADEC d.o.o.

Veronika Zupanc, podjetniška svetovalka

Viri:

SURS: Povprečna mesečna bruto plača za leto: https://www.stat.si/StatWeb/Field/Index/74

FURS: Osnove za plačilo ter zneski prispevkov za socialno varnost:

FURS: OBRAČUN PRISPEVKOV ZA SOCIALNO VARNOST (OPSVZ):

FURS – Prispevki za socialno varnost:

https://www.fu.gov.si/davki_in_druge_dajatve/podrocja/prispevki_za_socialno_varnost/

ZZZS: Preglednica prispevkov:

https://zavezanec.zzzs.si/prispevki-za-obvezno-zdravstveno-zavarovanje/

ZPIZ: Zavarovanje in prispevki: https://www.zpiz.si

Zakon o usklajevanju transferjev posameznikom in gospodinjstvom v Republiki Sloveniji (ZUTPG): http://www.pisrs.si/Pis.web/pregledPredpisa?id=ZAKO4932

ZPIZ: Plačilo obveznega zdravstvenega prispevka (OZP) od prejemkov, ki jih izplačuje zavod: https://www.zpiz.si/cms/content2019/plailo-obveznega-zdravstvenega-prispevka-ozp-od